インボイス制度

徹底解説

2023年10月1日からインボイス制度が始まります。

企業がとるべき対策をNTT西日本が徹底解説!

2023年10月1日からスタート!

インボイス制度、

対応しないとどうなる?

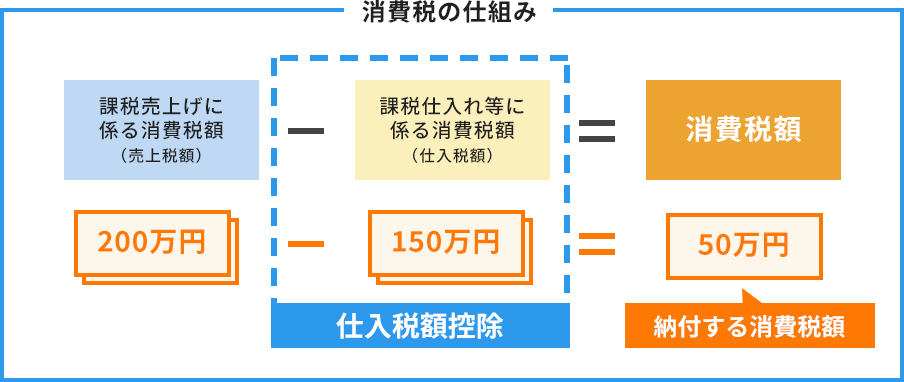

まずは下記の消費税の仕組みを確認。

「仕入税額控除」は、各取引で税金が2重3重に

かからないようにする仕組みです。

「仕入税額控除」の適用を受けるには、帳簿や請求書といった書類の保存が必要です。

この保存すべき書類が2023年10月1日からインボイスに変わり、

対応をしないと仕入税額控除を適用できなくなってしまいます。

(一部例外となる場合がございます)

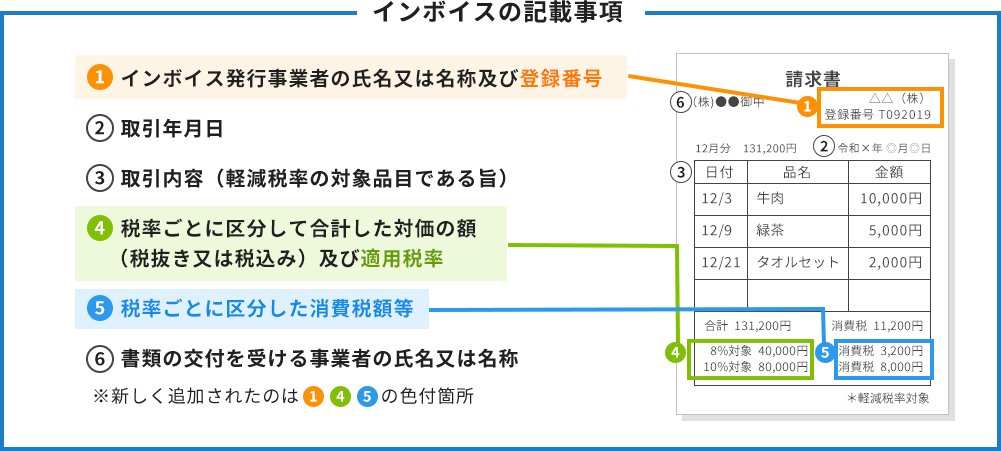

そもそもインボイスって?

おさえておくべき

- ・売り手が買い手に対し正確な適用税率や消費税額を伝えるための手段

- ・登録番号や消費税額などの一定の事項が記載された書類や電子データのこと

小売・飲食・タクシー業などの取引はの交付が可能です

との違い

・交付を受ける事業者の氏名又は名称の記載は不要

・消費税額等と適用税率はいずれかの記載でOK

何をいつまでに対応すればいい?

申請方法のポイント

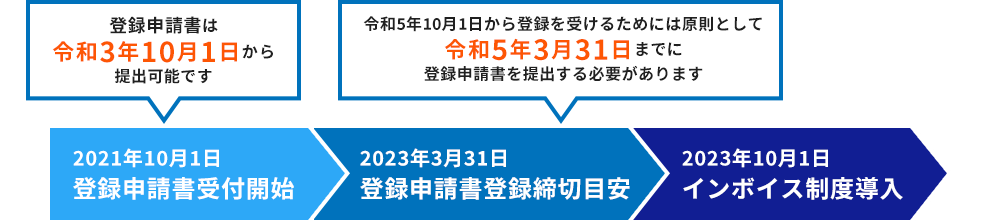

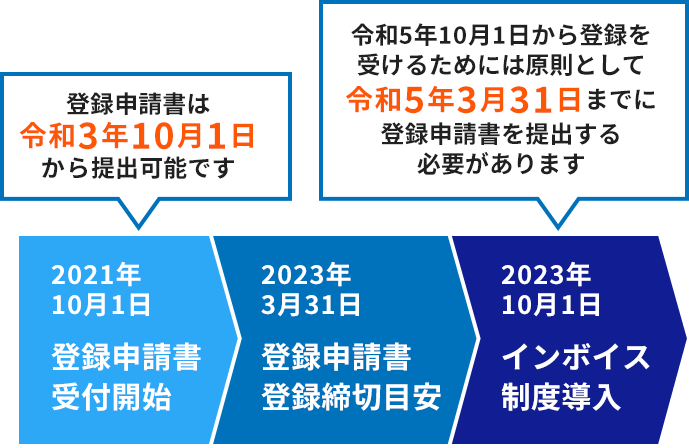

まずは所轄税務署長宛てにが必要です。

登録後は、税務署からの通知と国税庁ホームページで公表されます。

登録年月日以降にインボイスを交付することができます。

ただし2023年10月1日から登録を

受けるには、

原則、2023年3月31日までに申請をする必要があります。

課税事業者でなければ登録を受けられない仕組みになっているため、

免税事業者は課税事業者になる必要があります。

免税事業者とは、課税期間の基準期間における課税売上高が1,000万円以下で

その課税期間における取引について消費税の納税義務が免除されている事業者のことです。

※ただし、基準期間における課税売上高が1,000万円以下であっても特定期間における課税売上高が1,000万円を超えた場合は、その課税期間から課税事業者となります。

DXによる業務効率化が鍵になる?

予想される課題と

対策方法

インボイス発行事業者となった場合に発生する義務は以下の4つ。

課税事業者である取引の相手方の

求めに応じインボイスを交付する義務

値引きなど対価の返還を行った場合

返還インボイスを交付する義務

交付したものに誤りがあった場合

修正したインボイスを交付する義務

交付した①~③の写しを保存する義務

④の写しを紙で保存すると、管理・保管スペースに問題が発生する

ため「 電子保存 」がおすすめです。

さらに、電子帳簿保存法に定める方法に準じて、

する

必要があります。

- 電子請求書を受領した場合(2023年12月31日までは、提供を受けた電子請求書を電子データのまま保存する場合)は、が必要。

- 紙と電子の請求書を管理する必要がある為、。

運用が複雑化するとミスの発生も予想されます。 - 発行時はもちろん、にもがあり、1件1件を人が確認するのは難しいことが予想されます。

このように稼働が増加することが想定されるため、

も進めることをおすすめします。

詳しくは

ウェビナーまたは

対策ガイドブックを

ご参照ください。

税理士が解説!

インボイス制度

インボイス制度導入前に絶対に知っておきたい

課税事業者のするべきこと

~社内対策と免税事業者との関係の注意点~

PwC税理士法人

税務レポーティング・

ストラテジーパートナー

村上 高士 氏

\こんな方におすすめ/

- まだ十分に情報収集ができていない

- 具体的な対策方法を知りたい

- まずは制度の理解を深めたい

無料配布中!

対策ガイドブック

\主な内容/

- インボイス制度の概要

- インボイス、簡易インボイス記載事項

- 登録申請の流れ

- インボイス交付事業者の義務と免除

- 電子インボイスに対応する業務効率化方法